【飛翔的荷蘭人】艦隊: 回顧虧損過的股票

【BOSS INC.】2014 給股信

稳健的平衡表,

计划中的新厂房,

巨額订单,

大量现金,

SAM 和SKPRES 虽然行业不尽相同, 可是任然存在一些共同点。 SKPRES是我开始投资买入的第二只股票, 虽然当时投入的股市的资金占个人资产只是小比例, 不过对信心的打击大于对亏损的痛心。

不过这让我每次看到业绩不符合预期, 总会提醒自己:

“讓子彈飛一會”

給自己重新審視基本面的機會。

不要原本以價值投資為初衷買入,

因幾個季度表現不如預期就變成了短期投資。

價值投資會賺錢,

Trading 也會賺錢,

情況改變投資方向就搖擺不定, 要賺錢, 要很多運氣。

我自認這一生要靠運氣的事都不太順利(我買4d從沒開過, 考試沒讀書選擇題Tikam 倒是不錯,想當年有Tikam小王子的稱號。 不過我歸咎于合理性的排除選擇法)

|

| 3 Yrs Revenue Growth |

|

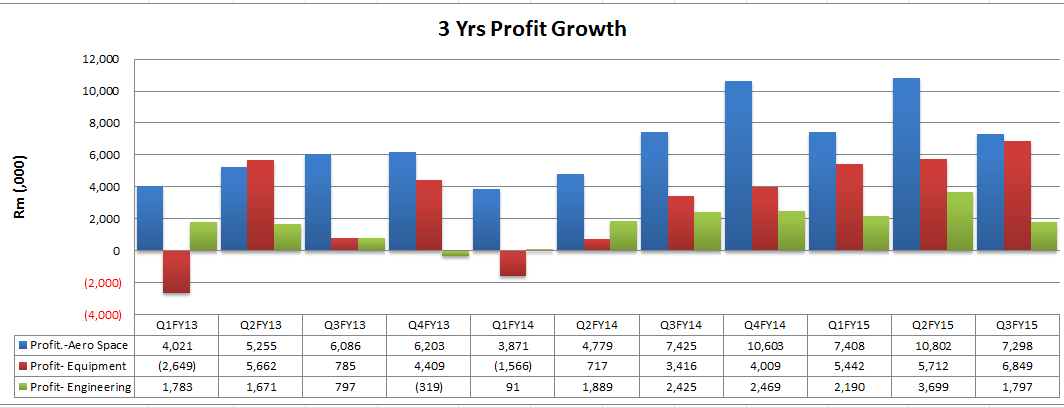

| 3 Yrs Profit Growth |

第一,

Aerospace的0增長。 35億訂單在手, 營業額卻和2013, 2014年差距不大, 對Aerospace充滿希望的投資者難免失望

|

| 新订单概况 |

今年的Aerospace 3季卻只有242m. 讓人對產能的擴充來完成新訂單的速度有所擔心。

第二,

Equipment的意外表現。

27%的提升其實大部分來自于Equipment Segment的亮眼成績單。 管理層多次清楚表明, Equipment 前景尚不明朗, 已經暫停產能擴充, 長期來看, 此Segment的亮眼表現相信只能維持1-2年。

長期來看, 焦點始終集中在Aerospace方面。

|

| Q3 Exchange Loss 1.709m |

|

| Q2 Exchange Gain 6.614m |

|

| 6 Yrs Cash flow |

雖然管理層股東大會有提到今年股息應該只發出30%的盈利, 不過預期之外的高額Forex Diff gain, 是否會像去年一樣, 給股東們一個大驚喜?

小結

你見, 或者不見, 訂單就在那裡,不悲不喜你愛,或者不愛, 現金流就在那里, 不增不減

除非毀約, 否則該交的訂單, 遲早要完成。

除非管理層隱瞞後者虛報實際情況, 否則沒有恐慌的必要。

146m的現金無論用來發展新產房, 或者發放股息, 都不是問題。

基本面方面,如果留意近來新聞, Pratt whitney 計劃新加坡投資新的製造中心, 低油價航空業賺幅創高峰, 伊朗和各國航空大量Airbus 和 Boeing 的新訂單。 對於SAM高門檻的引擎機殼製造,都是大大的利好。

卍 個人分析記錄 買賣盈虧自負 分析若有錯誤 勞煩提點指出

Facebook PAGE: https://www.facebook.com/ethgrowth

股海無涯 Blog: http://e-thg.blogspot.com/