投資以來, 我一直提醒自己也鼓勵股友們多參考反對意見.

相對於持有公司或打算持有的公司正面支持的觀點,

我會對反對意見更加認真思考和閱讀.

原因有二,

其一, 避免自己陷入心裡學上的確認偏誤Confirmation Bias, 對公司價值判斷因為擁有/想擁有而過度樂觀而心裡上自動過濾/忽視缺點和反對意見.

其二, 世上沒有完美的公司, 而當所有人想法一致的時候正是股市里最危險的時候. 當所有股友們近乎瘋狂追捧塑造完美形象時, 有必要重新審視股價是否已經乖離內在價值.

所以朱兄排除眾意, 明知會受到攻擊(大概也習慣了吧), 依然願意提出反對意見,

真真是極好(甄嬛附體)

雖然原意不錯, 不過對於朱兄的兩篇分析我有點想法:

AirAsia到底有多爛?

油价越跌,AIRASIA越惨

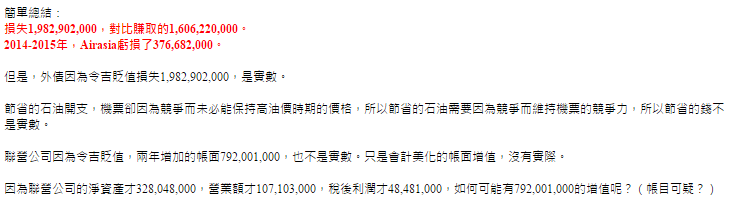

問題1. 外債因為令吉貶值,損失1,982,902,000

- 這點純屬斷章取義,我和ICON8888在i3的Reply看法不謀而合, 直觀閱讀Annual Report外匯損失是這數沒錯, 不過相對的亞航一直以來都有對美金進行護盤, (大於100億的負債不護盤那叫找死, Airasia自然不會不明白這個道理), Hedge Result 931m, 所以實際外匯虧損約931m, 不是1.98b

問題2. 聯營公司因為令吉貶值,帳面增加792,001,000

- 嚴重誤導性錯誤, Investment in Associates 增加793m, 是印尼官方要求所有包括亞航12家Airline Equity不能負數, 以維持該國航空業安全水平, 確保航空公司有足夠財務能力維持航空安全. 因此亞航選擇認列所有印尼亞航對馬來西亞總公司的欠款, 賬面上轉為投資款, 因此才會有賬面上的暴增和Amount Due from Association 的爆減. 馬幣貶值時一個主要原因是美金走強, 對比亞洲貨幣雖然馬幣表現遜色, 不過對比亞洲其他貨幣表現差別也不過少於10%.朱兄竟然認為馬幣貶值能讓賬面市值有5倍增長, 實數嚴重疏忽.

問題3. 營業額從5,111,822,000增加到6,297,658,000,燃油開支從佔營業額43.27%減少到31.76%。

2014-2015年,大概節省了89,359,000和724,860,000,總共節省814,219,000

- 2014 Airasia品均油價為usd 102, 2015為Usd 82, 主要是因為有Hedge的存在, 今年hedge的價格貼近現在Jet Fuel Price 50左右, 節省的數目絕對大於814m.

|

| 轉帖原文 |

問題4. 損失1,982,902,000,對比賺取的1,606,220,000。

2014-2015年,Airasia虧損了376,682,000。

- 此論點是建立與點1和點3的基礎上, 既然點1外債虧損朱兄理解錯誤, 所以此總結理所當然不能成立.

問題5 但是,外債因為令吉貶值損失1,982,902,000,是實數。

- 馬幣貶值造成的外幣損失絕對不是實數, 這就是為什麼年報裡面要交代Realise和unrealise Gain/Loss. 朱兄並不了解亞航債務結構, 亞航絕大部分債務屬於長期飛機採購合同貸款, 債務期都是10年以上. 也就是說要還的的利息和本金是才是實數, 如果馬幣回升, 就不會實際造成損失. 當然對馬幣往後升跌的論點存有太多爭論點, 在此不做論述了. 重點是吧1.9b的債務損失當做實數是絕對不妥當的.

問題6 節省的石油開支,機票卻因為競爭而未必能保持高油價時期的價格,所以節省的石油需要因為競爭而維持機票的競爭力,所以節省的錢不是實數。

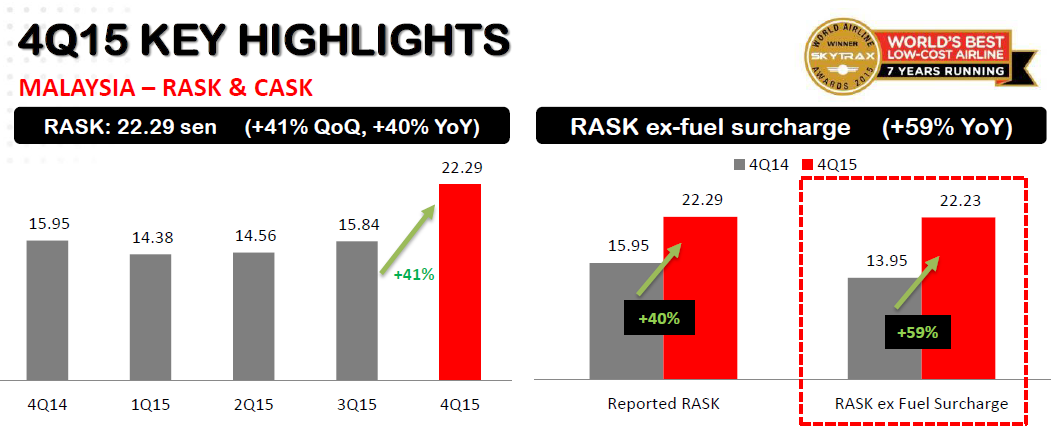

- 這論點純屬個人推測, 毫無事實根據與論據. 事實上馬來西亞航空業競爭格局在馬航航線合理化, 亞航航線重組, Marindo轉型靠攏Full service airline, Rayani airline停飛, Flymojo無限期延後起航, 中國遊客復甦, 馬航亞航墜機事件過了1-2年影響淡化后, 機票價格在去除Fuel Surcharge之後, 竟然提升.(請參考下表). 何來機票價格因為競爭未能保持價格之說?

問題7 聯營公司因為令吉貶值,兩年增加的帳面792,001,000,也不是實數。只是會計美化的帳面增值,沒有實際。

因為聯營公司的淨資產才328,048,000,營業額才107,103,000,稅後利潤才48,481,000,如何可能有792,001,000的增值呢?(帳目可疑?)

- 賬目在此點並不可疑, 以上指控純屬對亞航了解與跟進不足所致, 不過沒有實際是事實,只是賬面調整.

|

| 轉帖原文2-最後總結

問題8 轉帖原文2-最後總結

當然為了吸引讀者注意用"油價越跌, 財務越糟糕"自然比較有爭論性和吸引力. 自己也是小博客一名, 道理也明白.

不過難免有文不對題之嫌.

油價對於航空公司的利好是絕對的, 至於馬幣和油價雖然存在正向關係, 不過馬幣貶值幅度是否過大, 任然存有很多爭議.

如油價跌對AIRASIA有大大的不利到是願意而聞其詳. 朱兄要證明此論點必須證明馬幣跌的影響大於油價對亞航的影響來的大, 我這裡不預設立場, 單就以上所有觀點而言, 論據不實, 論點不穩, 并沒有任何能證明馬幣影響大於油價的論證存在.

|

|

| 原文轉帖-airasia有多爛

問題9 原文轉帖-airasia有多爛

那是想告訴我們股價跌, 所以爛. 人家美國航空業成熟, 競爭激烈, 指數大升.

按以上邏輯, 巴菲特大跌時買入的華爾街日報, 是爛投資, 買入受菜油醜聞股價大跌的美國運通, 是爛公司, 2008年大跌, 大眾銀行98年左右近8塊跌到4塊, 也是爛股.黃金從高峰1800跌到1270左右, 也是爛資產.

很顯然朱兄要用股價來證明公司爛, 邏輯上根本不成立.

美國航空指數爆漲, 恰恰證明了油價對航空公司的絕對利好, 美金走強當然不能忽略.

所以回到根本問題上, 朱兄綜合以上沒有一條論點可以證明馬幣跌的影響大於油價對亞航的影響來的大.

而且就算證明了, 如果馬幣反跌回穩/回升, 油價維持低價水平呢? 當然基於預測的爭論太多, 就不多做論述了, 不過我們不能排除這個可能性的存在.

總結

博客花時間分享不容易, 對於所有的反對意見我是持歡迎態度. 畢竟股市短期是投票機, 長期是稱重機.幻想以為憑一己之力能左右短期的"投票"也未免太看得起自己了.

業績始終會說, 在這裡說服再多的人, 也不能改變行業格局,公司體制和盈利能力.通過不同聲音來完善自己的判斷, 是我要走的投資之路.

對於勇於排除眾意, 雖然不受歡迎, 不過這樣的聲音我到覺得對論壇對投資者而言是需要的.

對我而言其實有時對很多公司有負面想法可是也沒有他的勇氣分享出來. 所以此篇僅針對論點和想法做出論述, 對朱兄沒有任何不敬之意.

如果判斷錯誤偏差, 歡迎指出,

對比投資錯誤造成我汗心血付之一炬,

我更希望有人能提醒和完善我的投資,證明我判斷的錯誤.

再多支持者也比不上投資錯誤帶來的損失.

比較活躍的博客中, 除了LC Chong好像也沒有人持有AA比我久了, (當然FORUM裡面有很多長持AA的股友.) 對於Airasia的分享太多, 接下來會再寫一篇對於AA看法的總結,之後應該不會在i3分享AA了. (不過在個人BLOG和Facebook還是會跟進業績發展和持有狀態, 有興趣的朋友歡迎來我的FB/BLOG逛逛.)

卍 個人分析記錄 買賣盈虧自負 分析若有錯誤 勞煩提點指出

Facebook PAGE: https://www.facebook.com/ethgrowth

股海無涯 Blog: http://e-thg.blogspot.com/

|