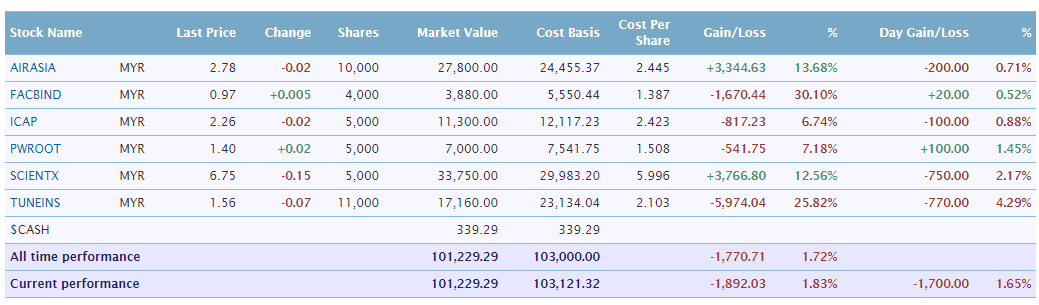

現在賬目事宜已經處理告一段落, 虛擬組合竟然已經見紅。 紙上虧損-1.72%

單12月紙上蒸發了-$7240

多虧忙於工作, 對於市場關注減少, 避免了不必要的組合調整。不然已經一段時間沒有加碼的我, 可能虧損不止於此。

TUNEINS

主要虧損其實都來自TUNEINS, 雖然FACBIND大跌30%, 不過占虛擬組合比列不高, 所以影響不太大。

就像之前帖子多次提到, TUNEINS的20-25的高PE, 對於短期投資本來就風險偏高。 結果一語成鑒, TUNEINS從高峰的2.5跌到現在的1.56. 如此跌幅不免讓人心寒, 高PE在市場恐懼的時候始終脆弱。

不過回歸初心, 當初買入就打算中長期持有, 現在的價格會考慮再次加碼。

畢竟沒有看見會嚴重直接影響TUNEINS發展的因素存在。 (外圍拖慢發展的因素倒是不少)

Air Asia Group 的機隊擴充計劃依然沒有停下來的意思, AAX 530億訂了55臺A330Neo, 相信隨著亞航的載客量發展, TUNEINS的成績不至於太難看, 加上低油價的環境可能會讓亞航降低機票價格,增加促銷等策略來達到擴充市佔率和提升載客量的目的。

長期來說, 對TUNEINS發展還是正面的。

AirAsia

至於Air Asia,得益于低油價, 有常閒逛我帖子的施主們, 都知道我從一年前就慢慢累積AA, 當然不是因為我有預支油價大跌的能力, 而是相信AA在不合理競爭, 高油價的環境底下依然保持盈利的能力, 2.2-2.5 的價格維持了整整一年多, 屬於近幾年的歷史低價。十次加碼, 是【BOSS Inc.】組合裡面這兩個月唯一股價上升的公司。也多虧了他, 組合才撐到現在才出現紙上虧損。匯率雖然對AA的高美金負債非常不利, 不過相信油價的優勢還是遠大於匯率下跌。油價AA只HEDGE了12%, 相信明年的第一季度油價的影響會顯現在P&L裡面。 對比2008年hedge過高, 油價大跌巨虧8億的情形, 看來在hedge方面AA比以前相對的保守了許多。

|

| Air Asia Annual Report 2013 |

根據2013年報數據, 匯率方面, 54% 的貸款已經Hedge, 相信對AA的影響非常有限。

(對Hedge的理解有限, 如果有理解錯誤麻煩高手不吝指教)

PWROOT

大跌期間, 公司大量回購股票,凈現金公司的好處就在這裡, 未嘗不是一件好事。 對于上季度沒名沒目過高的Other Expenses有點耿耿於懷, 不過只要能維持5%左右的DY, 還是有繼續持有的價值。 12x PE也低於近5年的品均PE, 有閒錢的情況下會考慮適量加碼。ICAP

組合中在熊市老衲較不擔心的就是ICAP, 持有244m大量現金(1.744/share), NTA 2.91, 股價2.26下跌風險實在有限。 跌得更兇, ICAP出手的可能更高。 大市良好反而會擔心可能要持有ICAP好一段日子。前陣子股東大會和CITY OF LONDON的糾葛老衲沒有太多意見與立場,站在投資者角度, 不管結果如何, 對我來說只是短期利益和長期發展的差別。

畢竟手中的現金和擁有公司的價值是鐵一般的事實。

對ICAP分析有興趣可看看老帖【解析】ICAPITAL.BIZ:牛熊交鋒中的避風港

ICAP手中持有公司可參考ICAP portfolio鏈接:http://klse.i3investor.com/servlets/pfs/38833.jsp

(截止今天也跌了15%, NTA 從3.07跌倒2.91)

FACBIND

持有量不多, 本來這股就要耗得起, 可以考慮少量加碼。SCIENTX

組合里持股比例最高的公司, 今天業績出爐, 營業額表現不錯, Profit基本持平。大概看了年報后, 成績還能接受。明天有空而外開貼分享一下老衲的一些淺見。

後話

這兩個月領悟了幾件事:

- 當人們恐懼時, 高PE和低業績高NTA的股票跌的比誰都兇。

- 以個人來說, 股價看得少, 反而心能更近一點, 不容易衝動做出買賣決定。

- 公司研究的還是不夠多, 最近許多公司股價大跌超過30%, 不隨便接刀, 但要利用這個機會好好多了解與研究, 為接下來的投資做部署。