45年的成長

平均年增長

Berkshire Hathaway Book value 1965-2012 品均年增長是19.7%

Peter Lynch 13 年的投資表現是品均29%

George Soros 40年的品均年回籌>20%

*資料來源wiki和berkshire annual report

用個人的表現和單一公司的年投資表現其實不適合, 畢竟以投資為主的公司/個人, 對於股權的可轉換性,投資年限,方向和單一公司的管理與操作是不一樣的。

我想表達的是, 28%的年增長, 不是一個簡單或平凡的成績。

2001-2003 品均淨利是 4,869k

2011-2013 品均淨利是 90,482k

1,858%(18.6x) 的增長

(3年品均的比較是Benjamin Graham 在Intelligent Investor里提到的10年對比方式,目的是做出更客觀的對比。 如果單以2003和2013比較, 那是驚人的3,057%/30x)

12年品均28% 的增長, PE只是10x, 對我來說非常吸引。

成長幾乎是PE的3x

不要把過往的輝煌, 當成確定的未來

28%的品均年成長只是過去, 不能說明這樣的發展永遠能持續。想想Nokia, Kodak, Enron 還有許許多多的例子, 誰沒有輝煌的過去。不過過往的成績提供了我們了解管理層能力和行業可延續性的一些線索。

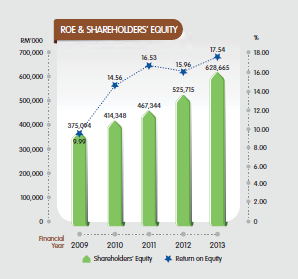

ROE是判斷管理層的能力的一個重要指標。這樣的ROE對我來說是很不錯了, 淨利的穩定增長, 和ROE是成正向影響的。 問題是, SCIENTX是否能維持這樣高速卻穩定的發展?

要了解這個問題, 就要從Scientx的收入來源開始分析。

要了解這個問題, 就要從Scientx的收入來源開始分析。

Scientx主要業務分成製造與產業兩大主要部門:

產業部營業額310m 盈利 98m , Profit Margin 31.6% 占總盈利 63.2%

2014 3季度製造 累計Revenue 894m, Profit 49.9m, Profit Margin 5.57%, 占總盈利 37.3%

Property Development 累計 Revenue 280m, Profit 83.9m Profit Margin 29.9%, 占總盈利 62.7%

從上圖看出, 製造盈利比稍稍提升, 通過收購與整合達到1+1=3的目標, 可以看出成效。 2014年如無意外, NET PROFIT 對比2013年增長至少大於20%

GW 和 Seacera 的收購, 相信會持續貢獻盈利, 大規模生產是否能發揮economic of scale 達到更高的營業額和獲益率, 以管理層長期管理績效來看, 還是值得期待。即使發生經濟危機, 包裝食品業相對影響不會太大。 安然度過與持續在2000,2008等危機里成長與擴張, 這樣的經驗是非常難得的。 包裝業是Scientx立於不敗的根本。

反而讓我有點擔心的是Property Dev. 的發展, 佔總盈利62%,profit margin 達到驚人的30%, 可以說Scientx的高成長與高ROE, 之前主要貢獻絕對是來自Property的發展。

主要地庫集中在Johor一帶, 對產業研究不深, 不過Scientx主要發展項目是200k左右的可負擔中價房產, 有實際需求與人口增長的支撐, 只要不是房市崩盤, 影響估計不會太嚴重。2009年Property Revenue 80m, Profit 20m, 2014 3個季度Property 累計Profit 83.9m 都已超過2009年的Revenue了。

估計產業ANNUAL OPERATION PROFIT會超過100m, 那是2009年的5x.

"The time to repair the roof is when the sun is shining."

- John F. Kennedy

房產有本身的週期性, 期望無線延續之前爆炸性的增長是不實際的。

還是那句老話, "What ever can happen, Eventually will."既然是長期投資, 當然要考慮長期裡面可能會發生的事。

這1-2年公司收購GW, Seacera, 還有前兩天宣佈和日本FUTAMURA CHEMICAL CO., LTD策略合作事宜, 可以看出Scientx并不單單把資源與精力放在房產, 相對底利潤但抗壓能力強的包裝業, 公司并沒有忘了老本行。

一連串的收購案給Scientx的Balance Sheet和負債帶來了些許壓力, 不過不要等到暴風雨來臨時才來修屋頂, 打穩根基, 反而讓我對長期投資Scientx 的信心增加了一層。

股東薪資

有本事為股東賺錢, 這點薪資也不算事。 KLSE.8K前輩的blog不止一次提到某某成功的B公司,時常虧損, 可是CEO薪資還是7m, 睜眼就有20k。 相對Scientx45年盈利增長紀錄, 這7m, 給的值得。

小結:

- 如果產業的泡沫沒有想象中的嚴重, Scientx的發展速度與回籌相信是非常可觀的。(畢竟任何時候都有專家在說泡沫與危機)

- 中價屋的需求相信還是會增長, 畢竟在JB一帶, 200k相信還是能夠負擔的價格範圍,況且國外賣家不能購買,減少了操作, 相信主要吸引的會是有實際居住需求的賣家。 波動不會太大。

- 製造業接下來幾年相信在收購與合作案之後, 會穩定貢獻盈利

- 28%的盈利平均年增長, PE 10x, 30%的div policy, 現在的價格對我來說是值得的。

- http://klse.i3investor.com/blogs/kcchongnz/56316.jsp, 對價值分析有興趣的, 強烈建議可讀一讀KC的分析, 非常詳細。

Scientx 占了老衲投資組合的最大比例, 以上分析是支撐我買入的原因, 希望大家多多指點與分享, 對於那些分析有疑問, 或數據錯誤的, 請給與更正。 畢竟正確的分析, 才能做出正確的決定。如果發覺分析的不到位或有遺漏的, 還能夠“股海回頭”。

*以上為個人分析記錄,無買賣建議,盈虧自負