Revnue

- PAT历史新高(虽然只是比2014年高峰多了130k)

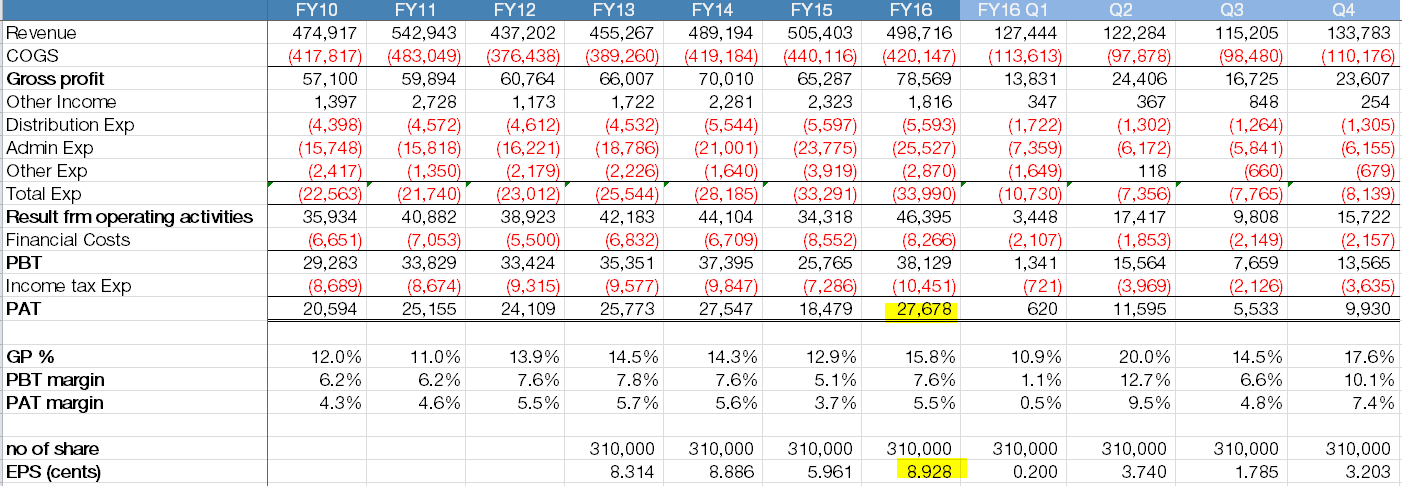

- 主要归功于钢材价格高涨, EPS=8.928, 以现在0.55左右的价格大概是PE6左右

Business Segment

- Trading: 销售量和销售价格齐升, Trading Rev&Profit部分都是历史新高, 估计和新的Warehouse投入运作有关

- Processing: Processing是公司的主力, 虽然受惠于钢价上涨Margin上升, 不过市场需求冷淡, 很大程度上被销售量的下跌抵消。

- NTA=0.83 vs Share Price 0.55

- 这两年积极投资新产能, Warehouse&New Factory, 可以发现到PPE从FY15的93m增加到FY16的144M, 可是产能上并还没有看到显著提升, 希望FY17能开始为业绩作出实际的贡献。

- Total Liabilities从FY15增加23m左右, 主要是作为新产能的投入用途, 估计FY17会大幅降低。

- FY16的Net Cash frm Operating 39m是历史新高。

- Cash flow frm InvestingFY15+16大概花费了75m, 估计FY17应该会大幅度减少

- 估计会有MRT2土地收购案会额外贡献2000-3000左右的One Off Extra Cash

总结

FY16业绩如果没有钢价的大涨的前提下我会非常满意,

不过在钢价暴涨的环境下这样的业绩只能算合格。

Processing是LEON FUAT的中心, 可是去年却面对市场需求缓慢的影响, 虽然价格和Margin提升, 不过被销售量所抵消。

FY17国内需求暂时保持乐观, Saudi增加Rapid 7b的投资, 还有2017各主要工程MRT2, Pan Boneo Highway, 大吉隆玻计划等等, 需求方面应该对比FY16应该会显著提升。

至于MRT2土地收购案至今任然没有消息。

耐心等待中。希望开出个好价格。

发现很多FB Page的老朋友也买进了LEONFB, 不禁感到压力山大,

我的持股按FY15年报已经是30大股东了, 竟然发现至少有2位FB的朋友买的比我还多。

老衲真的不明白现在的年轻人到底是多有钱。

如果FY16年报没有我名字老衲跟你割席断交。

(开玩笑, 其实我希望你们最好尽量买, 买到把我挤出去)

玩笑开过了, 还是要说些心里话, LEONFB属于钢铁业下游,受到大环境的影响不小,

虽然现在是站在PE6左右期待明年新产能的贡献, 觉得风险不大。

而且我的要求也不高,

不过是31m/EPS 0.10, 对比2016的27m不过是10-15%的增长,

正常环境下配合新产能应该不难做到,

配合MRT2土地收购改善Balance Sheet, PE来个Re-rating to PE8-10左右。

不过也要留意新产能受到大环境影响缺乏需求而闲置的窘境。

如果加上钢价来个大回转, 以LEONFB的流通量, 想跑都很困难,还希望各位施主谨慎小心。

卍個人分析記錄 買賣盈虧自負 分析若有錯誤 勞煩提點指出

Facebook PAGE: https://www.facebook.com/ethgrowth

股海無涯 Blog: http://e-thg.blogspot.com/

Twitter: https://twitter.com/Endless_Wv