前言:

SCIENTEX 季報我一直關心的是兩件事:

1. 收購GREATWALL 和Scenic之後, 這兩個季度開始貢獻盈利情況

2. 還有Property Development是否因為最近經濟情況收到嚴重打擊。

業績:

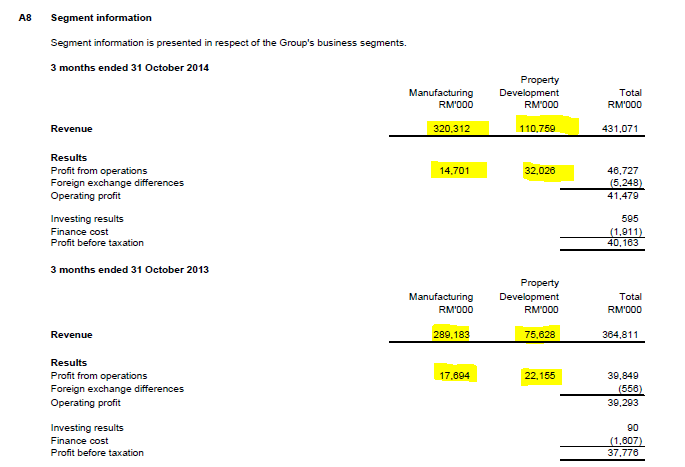

Revenue $431,071 (+18.16%)

PBT: $40,163 (+4.54%)

Revenue增長不錯, 業績增長因為Margin 的拉低只取得4.54%的增長, 原因為何?

讓我們看看Manufacturing 和Property方面的個別表現, 自然可略知一二。

Segment Performance:

|

| Segment Information |

Manufacturing:

Revenue 對比Quater YOY +$31,129(10.76%), 相信增長還會繼續, 因為Consumer Product 的產線依然會繼續提升與貢獻盈利。

Profit 方面減少了-$2,993(16.92%)

按公司的說法是因為提升產能的階段無可避免的需要犧牲短期的Margin, 這個理由也算合理。

密切留意下季度是否如公司所說MARGIN 能夠逐漸得到提升。

Property:

Revenue增長 +35131 (+46.5%)

Profit +9871 (44.6%)

這樣的增長沒什麼好說的, 除了現有的Pasir Gudang, Kulai Skudai &Melaka的發展項目, 來自Taman Scientex Senai的貢獻也不少。

Exchange Loss:

值得一提的是, 當季Exchange Loss 竟然高達5million, 不過如今USD大升, 對7成manufacturing都是出口的Scientx來說, 應該是利大於弊。 Unrealised 的5.2m 應該會在接下來季度對盈利有所貢獻。

Balance Sheet:

B/S方面, 變化不大, 接下來兩年的Capex估計200m, Gearing 現在是0.37左右, 還算屬於健康水平。

Receivable 跟隨營業額大量增加, 還屬於合理範圍。

Sales of Treasury Share

在10月的時候, 賣出庫存股630000, 品均成本1.46, 賣出價7.11, 對Share Holder Equity增加了4.5million。 在需要大量現金作為capex的情況下, 也不失為一個不錯的選擇。

(買庫存股的4.5m出現在statement Change in Equity, 卻沒在Cash Flow 裡面見到, 對它的記錄方式老衲不是很了解, 有高手煩請指教, 照理不是所有的現金流向都應該出現在Cash Flow?)

小結:

- 房產的大幅提升有點小意外, 不過相信明年很難達到這種政府, SCEINTX 的為入賬房產收入還有5億左右, 足以支撐起2015年, 現行問題不大, 只要能維持, 就覺得屬於不錯了。

- 至於製造方面, 積極擴張中, 成績雖然已將顯現在Revenue當中, 不過擴充產能期間, 難免影響Margin, 留意觀察Margin的情況, 相信製造業會在接下來幾年帶來穩定提升的盈利。

- 製造業主要出口東南亞, 主要美金交易的Sceintx, 相信匯率上會有優勢, 石油價格大跌相信也有利於成本的控制。

只要房產沒有出現太困難的情況, 製造方面任然按照如今的步伐與計劃穩定發招, 沒有賣出的理由。

賣出點,以上情況與發展不變,除非PE大於15, 不然應該不會考慮隨便賣出。